新ブログ「スマネジ+」開設しました!

しばらく更新していませんでしたが、その間に新しいプログの準備を進めていました。

このスマネジをさらに進化させ、固定費の削減に特化したブログ「スマネジ+」です。

今月開設したばかりでまだ記事も少ないのですが、これからどんどん記事をアップしていきますので、よろしくお願いします。

相場より費用が安い!口コミで評判のイエコマで排水管高圧洗浄してみた結果

参照:イエコマ ![]()

排水管の洗浄をしたい時、どの業者にお願いしたらいいのか分からないですよね。

排水管洗浄の相場が分からないので、提示された値段が安いのか高いのかも分からないし、不当にぼったくられているのではないかと不安にもなります。

今回、料金が安いと評判のイエコマで排水管の高圧洗浄を依頼したので、イエコマの対応や実際に掛かった費用や注意点をレビューしていきます。

- 排水管洗浄をしようと思った理由

- 一戸建ての排水管洗浄の費用相場

- イエコマの排水管洗浄は相場より安い税込10,780円

- イエコマの申し込み方法

- イエコマの実際の作業の様子

- イエコマに実際に払った費用は?

- イエコマで排水管洗浄をした効果

- イエコマの排水管洗浄の料金が相場より安い理由

- イエコマの排水管洗浄の注意点

- イエコマを実際に利用してみての評価

排水管洗浄をしようと思った理由

我が家はそろそろ築10年になる一戸建てですが、キッチンの排水口やシンク下からイヤな臭いがするようになってきました。

妻が定期的にパイプユニッシュや重曹などで清掃をしてくれ、ぬめりや汚れをきれいに取っていても臭いは消えてくれません。

ネット検索して調べてみたところ、キッチンのシンクで皿洗いをした時に流れる油が排水管に付着し、その油汚れが蓄積して悪臭の原因になるとのこと。

我が家の臭いの原因も、排水口ではなくその奥の排水管から漂ってきているに違いないと確信し、排水管洗浄をすることに決めました。

ケルヒャーなどの高圧洗浄機を使って、個人で排水管洗浄をする人もいるようですが、

・排水管がどのようになっているか分からず、うまく洗浄できる自信がない

・安い高圧洗浄機では効果はあまり期待できず、業者が使う高圧洗浄機は値段が高い

・高圧洗浄機を買っても排水管洗浄はそんなに頻繁に行うものでもない

といった理由から、DIYはせずに業者を探してプロにお願いすることにしました。

一戸建ての排水管洗浄の費用相場

排水管洗浄を業者にお願いすると言っても、どの業者がいいのか全く分かりません。

とりあえずネットで探してみたところ、排水管の高圧洗浄の費用としては2万円〜3万円を提示しているところが多くありました。

排水管洗浄の相場は2万円〜3万円と言っても差し支えないでしょう。

中には「排水管洗浄を特別に地域限定で3千円で行います」みたいな営業をする業者も存在します。

うちのポストにも、「排水管洗浄3千円」のチラシが入っていたことがあります。

3千円で排水管洗浄をお願いしようかと妻と話したこともありますが、あまりにも安すぎて不安だったので電話しませんでした。

この3千円のチラシを見た近所の方が 、その業者に連絡して3千円の排水管洗浄を依頼したと聞きました。

かかった費用も教えてくれたのですが、結局のところトータルで3万円以上かかったと言っていました。

チラシに載っている3千円というのは1ヶ所のみの料金で、洗浄する箇所や排水管の長さによって追加料金がふくれ上がるとのこと。

チラシの下の方にも3千円は1ヶ所の料金だと小さく書かれているようですが、明らかに安いことを錯覚させる作りになっています。

こういった詐欺まがいのことをする業者は信用できないので、利用しない方がいいと思います。

もし利用するにしても、のちのちのトラブルを避けるために、作業をお願いする前に見積書などでトータルの費用を明示してもらいましょう。

イエコマの排水管洗浄は相場より安い税込10,780円

排水管洗浄の相場を調べている時に、イエコマ ![]() というサイトを見つけ、排水管洗浄が税込10,780円でしてもらえることを発見。

というサイトを見つけ、排水管洗浄が税込10,780円でしてもらえることを発見。

10,780円という料金はかなり安く、排水管洗浄の相場から怪しいくらいかけ離れています。

外配管のみだと、さらに安い税込5,500円とも記載されていました。

イエコマも追加費用で結局は3万円ぐらいかかるのかと思いきや、ホームページを見るかぎりそんなことはなさそう。

イエコマの排水管洗浄を利用した人たちの口コミも悪くなかったので、妻と相談した結果、ためしにイエコマで排水管の高圧洗浄をお願いすることにしました。

![]()

雨どい、排水管、屋根など戸建のメンテナンスなら

業界最安値【イエコマ】![]()

イエコマの申し込み方法

イエコマの申し込み方法は、次の3ステップでとても簡単です。

- 問い合わせフォーム送信

- 送られてきたメールに返信

- 電話で日程調整

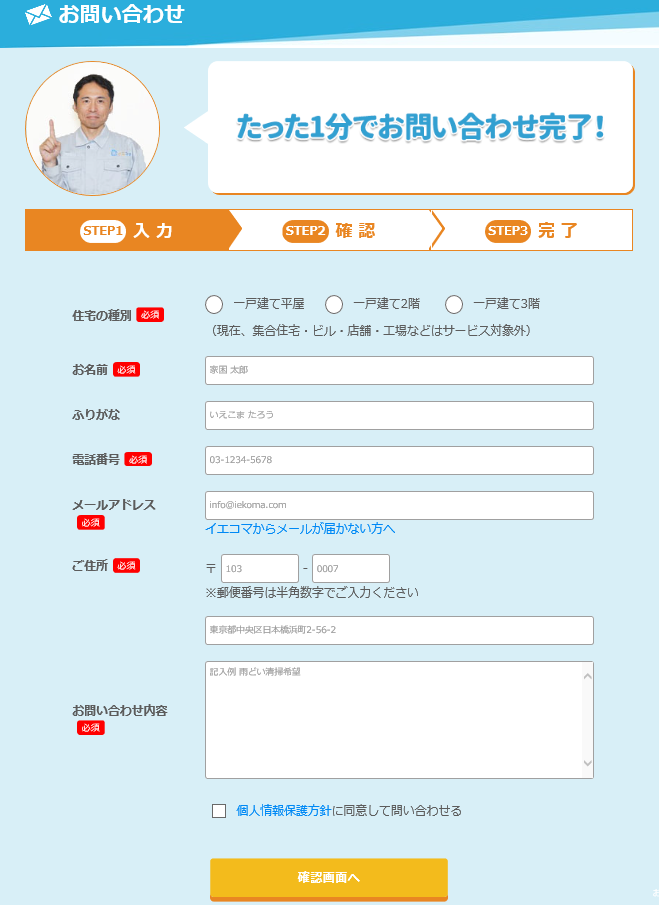

ステップ1は、イエコマホームページのお問い合わせフォームから行います。

参照:イエコマ ![]()

住宅の種別(平屋、2階建て、3階建て)を選び、名前、電話番号、メールアドレス、住所を入力します。

お問い合わせ内容の欄には「排水管洗浄希望」と入力し、個人情報保護方針の同意にチェックを入れてから、確認画面へをクリック。

確認画面で間違いがなければ「送信する」をクリックするだけで、1つ目のステップは完了です。

送信後しばらくすると、イエコマからメールが送られてきます。

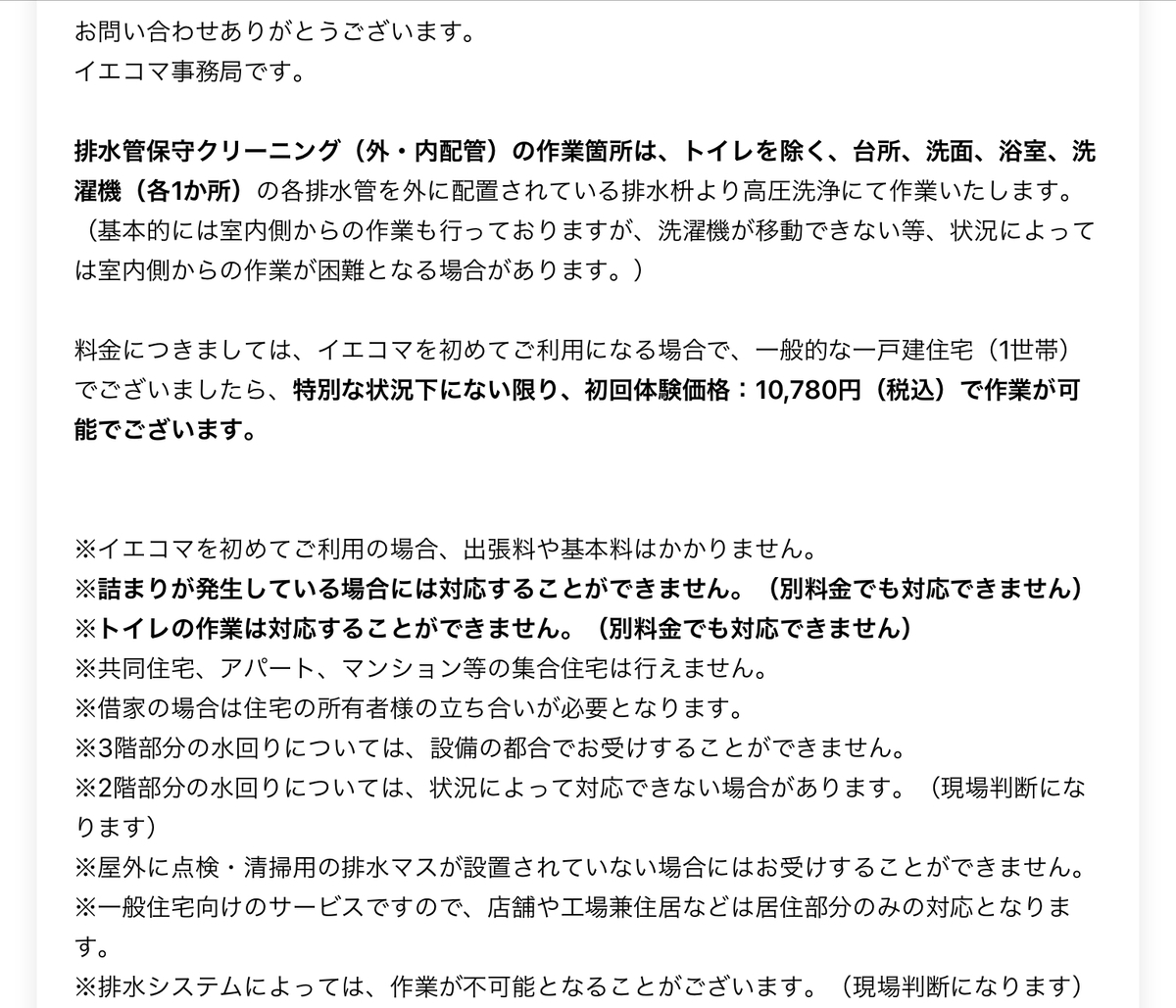

これがイエコマから送られてきたメール文面です。

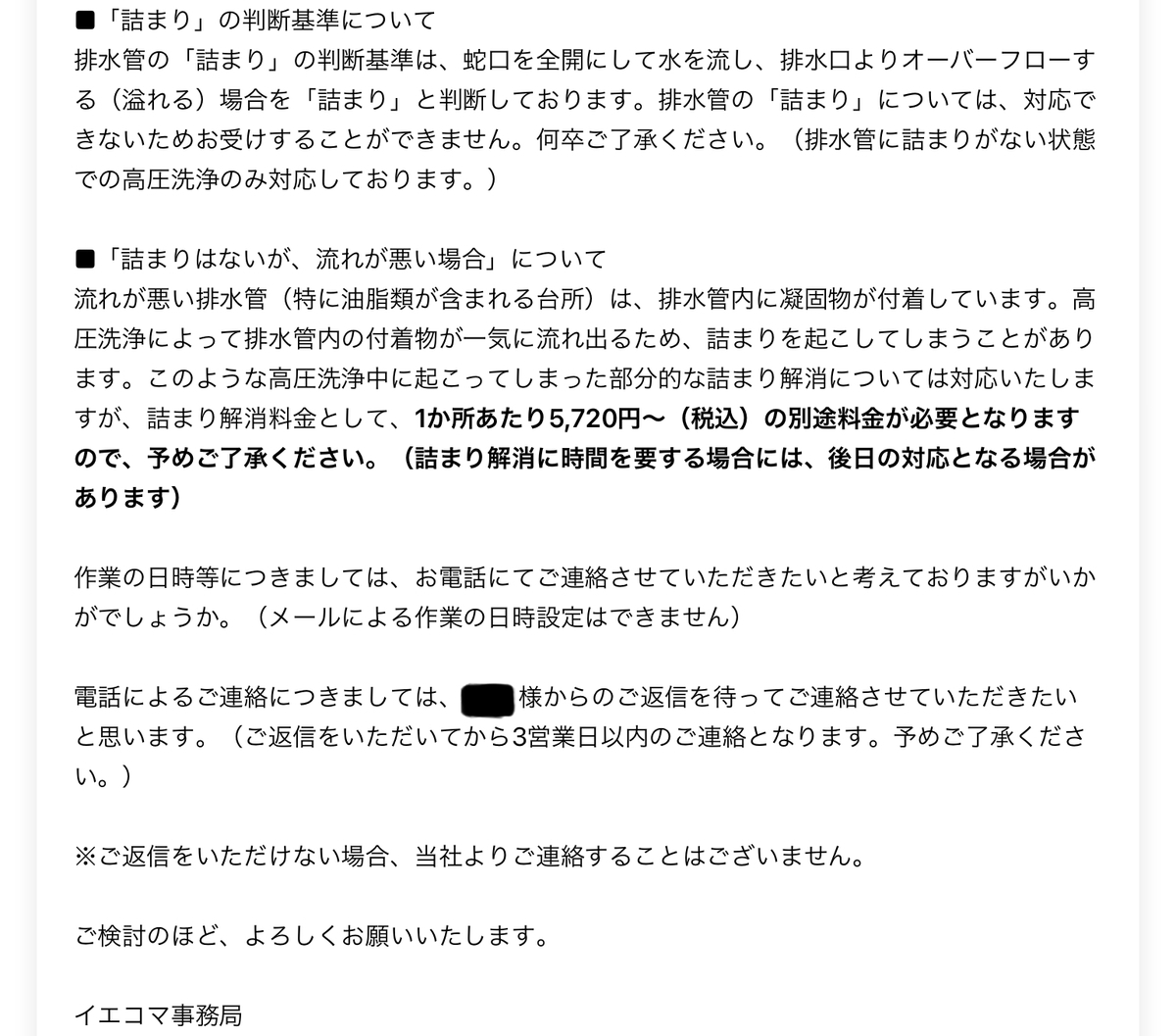

作業箇所にトイレは含まれていないこと、高圧洗浄中に部分的なつまりが発生した場合に1ヶ所につき税込5,720円〜の追加費用がかかることなどの注意点が書かれていました。

ちなみに、イエコマの排水管洗浄にトイレは含まれていませんが、他の業者も同様にトイレの排水管洗浄は含まれていません。

トイレの排水管洗浄は便器を外さなければできないのと、トイレは水が勢いよく流れるため異物を流さないかぎり排水管が詰まることはあまりないというのが理由のようです。

まれに便器に高圧洗浄機のノズルを入れてトイレの排水管も洗浄する業者もあるようですが、ただのパフォーマンスみたいなもので排水管洗浄としての効果はないようです。

注意事項を了承して排水管洗浄を希望する時は、メールを返信すればステップ2も完了。

もし気が変わって今回は見合わせることになったら、そのまま何もしなくてOKです。

メールの返信がなくてもイエコマから営業電話はしないと書かれているので、その点は安心できますね。

排水管洗浄希望のメール返信後にイエコマから電話がきて、日程の調整をすることがステップ3です。

わたしは注意事項を確認した上で、イエコマに排水管洗浄を依頼したい旨をメールで返信しました。

メールの返信は深夜で、翌日の午前中にイエコマ事務局から電話がかかってきました。

オペレーターの方が注意事項を説明してくれた後に、日程を決めることに。

土曜日を希望したところ、翌週なら可能ということでしたので、翌週の土曜日にお願いしました。

雨どい、排水管、屋根など戸建のメンテナンスなら

業界最安値【イエコマ】![]()

イエコマの実際の作業の様子

当日は作業員から電話で連絡があってから、約束の時間の少し前に来てくれました。

最初に高圧洗浄の範囲と金額の簡単な説明を受けてから、排水につまりがないかを確認してもらいます。我が家はキッチンの流れが少し悪いと指摘されました。

今の住宅はほとんどが対面キッチンで排水管が壁から離れているため、昔の住宅よりも排水管自体が長くなって、つまりやすくなっているようです。

また、妻が行っていたパイプユニッシュは、髪の毛を溶かすので洗面や風呂では効果があるけれど、油は溶かさないのでキッチンでは意味がないと作業員の方が教えてくれました。

キッチンは極力油を流さないことと、たまに熱湯を流すことの方が大事だそうです。

作業そのものは、家の外から排水管を高圧洗浄をして、次に家の中から高圧洗浄をしていました。最初の指摘通りキッチンは油汚れがひどかったようですが、特に詰まることもなく無事に作業は終わりました。

参照:イエコマ ![]()

作業時間は2時間ちょうどでした。

わたしは興味があったのでどんな作業をするのかを見させてもらいましたが、作業中は自分のしたいことをしていても大丈夫です。

室内で排水管洗浄中は洗浄している箇所の水道は使えませんが、他は水道の使用に関して制限はありませんし、トイレも自由に使えます。

雨どい、排水管、屋根など戸建のメンテナンスなら

業界最安値【イエコマ】![]()

イエコマに実際に払った費用は?

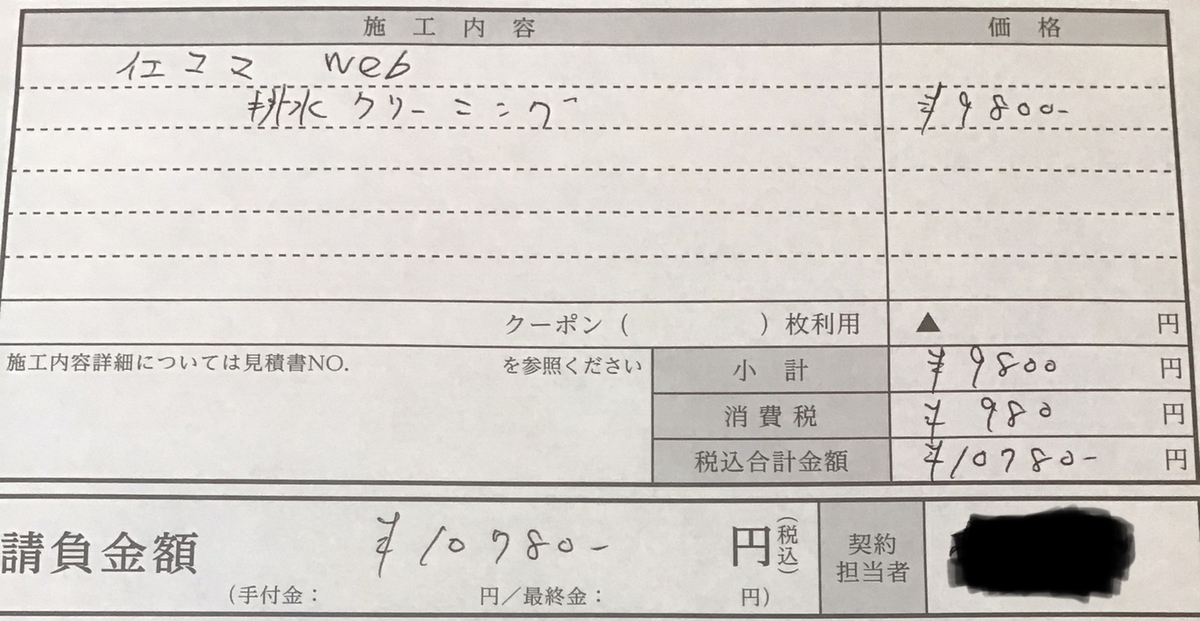

排水管洗浄の作業後に費用を支払いました。

特に追加料金を請求されることもなく、ホームページ記載通りの税込10,780円でした。

イエコマの注意事項では、部分つまりが起きた時には追加料金が税込5,720円となっていましたが、来てくれた作業員に聞いたところ、追加費用をとることはあまりないようです。

作業員やその会社の方針にもよるのかもしれませんが、ちょっとしたつまり程度ならまず追加費用は請求しないと言っていました。

支払いはクレジットカード決済もでき、ポイント付与されるので実質的にはさらに安くなります。笑

雨どい、排水管、屋根など戸建のメンテナンスなら

業界最安値【イエコマ】![]()

イエコマで排水管洗浄をした効果

イエコマで排水管洗浄をしてもらったことで、4つの効果がありました。

まず1つ目の効果は臭いです。

排水管洗浄をした結果、キッチンの排水口やシンク下からのイヤな臭いは完全になくなっています。

これで、排水管洗浄をすることになった一番の目的は無事に達成されました。

2つ目は水の流れが改善したこと。

指摘されたキッチンの水の流れの悪さは、高圧洗浄後に改善されました。

排水の流れは少しづつ悪化していくことが多く、毎日使用しているとなかなか気づかないかもしれませんが、高圧洗浄後だと一気に流れがよくなるので排水管がどれだけ汚れていたのかを思い知らされます。

3つ目の効果は害虫です。

これまで害虫の被害に悩まされたわけではないのですが、排水管が汚いとその臭いが○キブリなどの害虫を引き寄せてしまうそうです。

また、排水管の中で害虫が卵を産むこともあるらしいので、排水管をきれいにすることでそのリスクを軽減することができました。

最後の4つ目の効果は安心感。

今回排水管をきれいにしたことで、当面は臭いに悩まされることはありませんし、異物でも流さないかぎり排水管が詰まる可能性もしばらくはないことでしょう。

「こんなことならもっと早くイエコマでやっておけばよかった」と夫婦で話しています。

雨どい、排水管、屋根など戸建のメンテナンスなら

業界最安値【イエコマ】![]()

イエコマの排水管洗浄の料金が相場より安い理由

排水管の高圧洗浄でイエコマに支払ったのは10,780円のみです。

排水管洗浄の費用の相場と比べるとかなり安い金額で、逆に怪しいと思ってしまいました。

しっかりと作業をしてくれるのに、イエコマの排水管洗浄はどうしてこんなに安いのか。

それには2つの理由があります。

1つ目の理由は、ネット集客で費用を抑えているからです。

自宅ポストに水回りの業者のマグネットが入っていることがよくありませんか。

マグネットだけでなく、チラシが入っていたり、営業マンが回ってきたりすることもありますよね。

イエコマはネット集客をしているので、そういった営業・販売促進・宣伝広告などの費用をコストカットすることができでいます。

2つ目の理由は、現場近くの業者が作業をするからです。

イエコマに排水管洗浄を依頼しても、イエコマの社員が作業に来るわけではありません。

そもそもイエコマには、排水管洗浄の作業をする社員はいないと思います。

イエコマは各地域の信頼できる業者と提携し、依頼があった際に現場近くの業者に作業を割り振ります。

我が家に来た作業員の方も、同じ県内から来ていました。

現場が近ければ移動時間を削減でき、ガソリン代も削減することができますね。

これがイエコマの排水管洗浄が安く行える2つの理由です。

雨どい、排水管、屋根など戸建のメンテナンスなら

業界最安値【イエコマ】![]()

イエコマの排水管洗浄の注意点

格安で排水管洗浄をしてもらえるイエコマですが、気をつけなければいけない注意点もいくつかあります。

10,780円で排水管洗浄をお願いできるのは、戸建て住宅のみです。

マンション・ビル・店舗・工場などの排水管洗浄をしてもらうことはできません。

すでに詰まっている排水管も対応不可です。

イエコマが対応してくれるのは、あくまでも排水管の洗浄であって修理やトラブル解決ではありません。

メールにも書かれていましたが、作業中につまりが発生した場合には追加費用がかかります。

その追加費用は、つまり1ヶ所につき税込5,720円〜です。

ただ、これは先ほども書いたように、追加費用が請求されることはあまりないようです。

また、10,780円で排水管洗浄をお願いできるのは初回のみです。

2回目以降だと税込19,800円+出張料3,300円になってしまいます。

あと、イエコマは日本全国で対応しているわけではないので、エリア外の方は利用できません。

参照:イエコマ ![]()

現在は関東地方の1都6県に、東北地方と中部地方の一部が対象エリアです。

今後対応エリアが全国に広がっていくことに期待したいところですね。

このサービスであれば人気も出るでしょうから、個人的にはエリア拡大も時間の問題かと思っています。

雨どい、排水管、屋根など戸建のメンテナンスなら

業界最安値【イエコマ】![]()

イエコマを実際に利用してみての評価

イエコマを利用しての感想は、「イエコマで排水管の高圧洗浄をしてもらってよかった」ということに尽きます。

約1万円でイヤな臭いは消え、水の流れはよくなり、害虫被害のリスクを減らし、今後も安心して水道を利用できる安心感を得られました。

妻とも、もっと早くしておけばよかったと話しています。

排水口やシンク下からイヤな臭いがした時や、排水の流れが遅くなったと感じた時には、イエコマの排水管洗浄をお願いすれば安い料金で解決できます。

唯一のデメリットは、排水管洗浄を10,780円でしてもらえるのは初回のみという点。

2回目以降は、税込19,800円+出張料3,300円で初回の2倍以上になってしまいます。

まぁ、それでもまずまず安い料金ではありますが。。。

排水管洗浄はできれば5年に一度くらいのペースでやっていきたいので、2回目以降の排水管洗浄も同じ料金でしてもらいたいと心から願っています。

イエコマは排水管洗浄にかぎらず、 雨どいクリーニング、網戸や障子の張り替え、トイレ修理など、家の様々な困り事に対応してくれ、それらのサービスも初回はかなり安い料金でやってくれます。

これからは家で何かトラブルがあった時に、まずはイエコマで対応してもらえるかどうかをとりあえずチェックしたいと思います。

雨どい、排水管、屋根など戸建のメンテナンスなら

業界最安値【イエコマ】![]()

![]()

![]()

![]()

![]()

![]()

smart-management.hatenablog.jp

CMで話題の人気シャワーヘッド「ミラブルplus」口コミ検証とアラミックとの比較

最近テレビCMでもよく見かけるシャワーヘッドの「ミラブルplus」。

美肌効果があるということで、妻も興味を持っているようです。

今回はミラブルplusについて調べてみて、現在我が家で使っている節水シャワーヘッドのアラミックと比較してみました。

ミラブルplusの基本情報

株式会社サイエンスが開発したミラブルplusの正規品の価格は44,990円(税込)です。

シャワーヘッドとしてはかなり高額な商品ですね。

水流は2種類の切り替えが可能で、勢いのあるストレート水流と洗浄力の高いミスト水流があります。

通常のシャワーと比べた場合の節水効果は、ストレート水流で約15%、ミスト水流では約60%もあります。

そして、一番の特徴であり人気の秘訣は、ミスト水流による美容効果です。

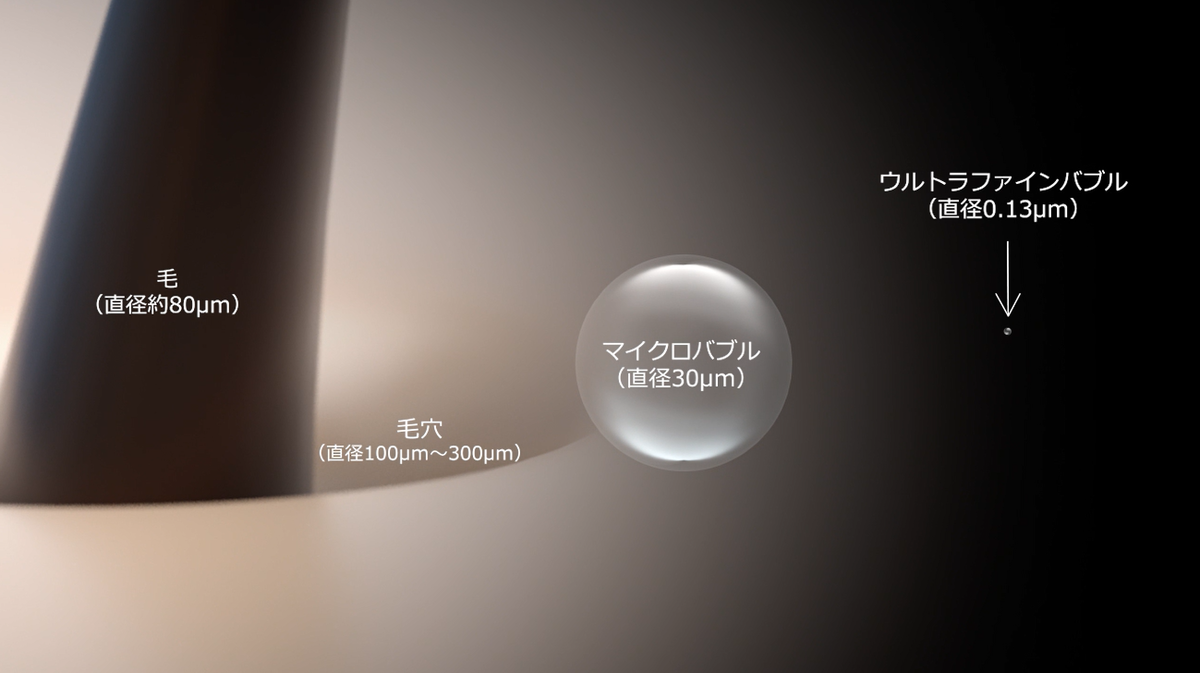

ミスト水流から出てくるウルトラファインバブルは直径0.13μmの微小な泡です。

μm(マイクロメートル)という単位になじみがないですが、1μm=0.001mmなので0.13μm=0.00013mmと、とにかくものすごく小さい泡です。

参照:サイエンス

わたしたちの毛穴の大きさが直径100μm~300μmですので、直径0.13μmのウルトラファインバブルなら毛穴の奥まで入り込んで皮脂や汗などの汚れをかき出してくれます。

また、ミラブルplusは従来のミラブルにはなかったトルネードスティックが付いているため、塩素を80%除去してくれて肌にやさしくなっています。

ミラブルplusの口コミ

Amazonで200件以上あったミラブルplusの口コミをすべて読みましたので、意見の多かったメリットとデメリットをまとめてみます。

メリットは何と言っても美肌効果です。

ミスト水流によって肌がしっとり、つるつる、すべすべになったという口コミがかなりの数ありました。

ミラブルplusの購入者は主に女性なんでしょうが、男性にも効果があるようで夫の臭いや加齢臭がしなくなったという口コミもいくつか見られました。

ニキビや吹き出物ができやすくテカりやすいオイリー肌(脂性肌)の人には、特に効果が高いです。

また、ヘッドスパ効果なのか、髪がサラサラになったという意見も結構ありました。

デメリットとしては、ミスト水流が冷たいというのが一番多かったです。

ウルトラファインバブルは微細な気泡のため、空気によって水温が下がってしまうのは設計上仕方がないようです。

これはミスト水流時の湯温を上げることで対応できますね。

あとは個人差もありそうですが、水圧が弱い、シャワーヘッドとしての角度がよくないといったものがいくつかありました。

アラミックとの比較

価格

アラミックの価格は税込で6,000円ちょっとです。

ミラブルplusは正規品だと税込44,990円なので、価格は圧倒的にアラミックの方が安いです。

節約効果

これは使い方によって異なるところです。

ミラブルplusはストレート水流で約15%、ミスト水流では約60%の節水効果があり、アラミックはハード水流とソフト水流を同時間使用で60%の節水効果があります。

ただ、ミラブルplusでミスト水流のみを使用することは考えにくいので、節水効果はアラミックに軍配が上がります。

あと、ミラブルplusのミスト水流だと水温が下がるため、湯温を上げて使うならガス代が多少上がると思われます。

見た目

見た目は完全にわたし個人の主観にはなりますが、スケルトンのミラブルplusよりもアラミックの方がいいと思っています。

まとめ

これらの結果から、節水シャワーヘッドとしてはアラミックの方が優れていると断言できます。

ただ、ミラブルplusの一番のウリは節水ではなくて美容です。

美顔や美肌のために別の機器や化粧品を購入したり、エステに通ったりする時間のことも考慮すると、いつも利用するシャワーで美顔や美肌も兼ねられるのは経済的にも時間的に効率的だと言えます。

ですので、節水目的のシャワーヘッドならアラミック、美容目的のシャワーヘッドならミラブルplusがおススメです。

正規代理店からの購入なら30日間の返金保証制度もあるので、とりあえずお試しでやってみるのもいいかもしれませんね。

![]()

家庭で水を一番多く使う場所はどこ?簡単にできる節水方法は?

いきなりですが、クイズです。

次の3つを、一般家庭で水の使用量が多い順に並べてください。

A.キッチン

B.トイレ

C.お風呂

答えは、

C.お風呂 → B.トイレ → A.キッチン

の順です。

お風呂での水の使用量は全体の4割

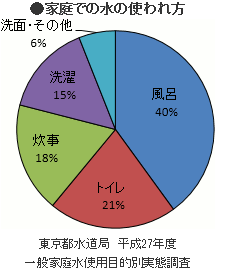

下の画像のグラフは、平成27年度一般家庭水使用目的別実態調査の結果です。

参照:東京都水道局

水の使用量は、お風呂が全体の4割でトイレとキッチン(炊事)が2割前後です。

お風呂での水の使用量が一番多いのは当然な気もしますが、実は平成18年の同実態調査では1位がトイレ(28%)で2位がお風呂(24%)だったそうです。

トイレは節水タイプの普及により水の使用量が減り、一方で浴槽はゆったりできるようにサイズが大きくなってきているのが、この変化の原因だと思われます。

経済的な面で見ると、水の使用量を抑えて水道料金も減らしたいところです。

節水するなら、一番使用量の多いお風呂での節水が効果的なので、お風呂で簡単にできる節水方法を3つ挙げてみます。

お風呂で簡単にできる節水方法

・シャワーをこまめに止める

一般的なシャワーの流水量は、1分間で10リットル以上と言われています。

頭や体を洗っているときにシャワーを流しっ放しの人は、それだけでかなりの水を無駄にしていることになるので、しっかりシャワーを止めることでだいぶ節水できるはずです。

・家族で一緒に入る

家族で一緒にお風呂に入ることで節水ができます。

複数名でお風呂に入ると、シャワーを効率的に使うようになり、無駄に水を流すことは減ります。

そして、浴槽の水量は1人で入る時よりも減らすことができます。

我が家も男グループと女グループで3人ずつまとめて入ることが多いので、水量を40リットル減らしてお湯を張っています。

・シャワーヘッドを節水タイプに変える

今は様々なタイプのシャワーヘッドがあり、節水タイプもたくさん販売されています。

節水タイプと言っても水圧が弱くなるわけではなく、通常のシャワーヘッドと遜色なく使えるものばかりです。

多少の初期費用はかかりますがその費用は数年で回収できますし、シャワーヘッドを交換するだけで済むので一番簡単な節水方法だと思います。

我が家も昨年節水タイプのシャワーヘッド「アラミック」に交換しましたが、水道料金は明らかに安くなりました。

smart-management.hatenablog.jp

まとめ

節水を考えるなら、使用量の多いお風呂での節水は欠かせません。

節水により経済的な負担が減るのはもちろん、CO2排出量も減って環境にもやさしくなれます。

水はかぎりある資源、大切に使っていきたいですね。

子どもに教えたいお金に関する5つのこと

日本の学校では、子どもたちがお金について学ぶ機会がほとんどありません。

だから一人暮らしを始めたり、社会人になったりした途端に、金銭トラブルに遭う人も多いようです。

わたしは自分の子どもたちには、お金持ちになるよりも、まずはお金を賢く管理できる人になってほしいと考えています。

そのために子どもたちに教えたいこと、理解してほしいことを5つ紹介します。

①収入の範囲内で生活する

億単位の収入を得ていながら、自己破産していくスポーツ選手や芸能人のニュースを見たことがあるかと思います。

彼らは高収入であったにもかかわらず、それ以上の支出をしていたので自己破産に至ってしまいました。

いくら大金を稼いでもそれ以上に使っていたら、いつかは生活が破綻します。

物欲に終わりはありませんので、欲しいものをすべて買うわけにはいきません。

月々の収入が20万円なら支出は20万円以内に、収入が50万円なら支出は50万円以内でやりくりする努力が必要です。

smart-management.hatenablog.jp

②計画を立てる

あと先のことを考えずに行き当たりばったりでお金を使っていては、まとまったお金が必要になった時に対応することができません。

結婚、車、マイホーム、旅行、学費、、、

これらの費用はすぐに用意できるものではないので、資金計画(ライフプラン)が必要になってきます。

「何年後にいくら必要だから、毎月いくらずつ貯めよう。」

「子どもの大学入学に備えて、学資保険に加入しておこう。」

将来に備えた資金計画を立てることは、自分や家族の夢や目標の達成に欠かせません。

③自分の軸を持つ

お金を使う時の判断基準において、自分自身の軸を持っていてほしいと思っています。

「回りの人が持っているから」、「みんながやっているから」、というのはお金を使う理由にはなりませんし、とても疲れる生き方だと思います。

回りがどうこうというのは関係なく、自分にとってどうなのかが重要です。

みんなが持っていても要らないものは買わない、誰もやっていなくても自分にとって必要なことならお金を使える人になってほしいです。

④人のためにも使う

わたしたちが働いてお金を得られるのも、今の生活が送れるのも、多くの人の働きや助けがあってこそです。

自分のお金を人のためや社会のためにも使ってほしいと思います。

プレゼントをしたり、食事に招いたり、寄付をしたり、いろいろな方法があると思います。

かける金額の多い少ないは重要ではありません。

自分の利益ばかり考えるよりも、他人のことも考えて生きる方が幸せな人生を送れると信じています。

smart-management.hatenablog.jp

⑤お金はツールである

お金はわたしたちの必要を満たしたり、夢や目標を実現させるために使っていくものであって、あくまでもツール(道具)にすぎません。

お金を蓄えたり多く持ったりすることを目標にしてしまうと、何のために生きているのか分からなくなってしまいます。

いくら貯めたところで、どうせ次の世に持っていくことはできませんから。

smart-management.hatenablog.jp

まとめ

お金の使い方は生きていくうえで重要なことでありながら、教えてもらう機会はほとんどありません。

何も教えないまま社会に出るのは、裸一貫で放り出されるようなものです。

子どもたちが将来お金で必要以上に苦しむことのないよう、小さいうちから教えていきましょう。

smart-management.hatenablog.jp

smart-management.hatenablog.jp

衆議院議員総選挙の1票の価値はいくら?

今年2021年は衆議院議員総選挙が行われます。

解散がなければ10/21に任期満了を迎え11/28に投開票をすることになりますが、その可能性は低そうです。

これまで任期満了で衆議院議員総選挙となったのは、昭和51年に行われた第34回衆議院議員総選挙のみです。

任期満了まで待たず、与党にとって有利な時期に解散総選挙となる可能性が高く、今後の内閣支持率によっても時期は変わってくることでしょう。

ところで、この選挙での1票は金額換算するといくらになると思いますか?

計算方法

わたしたちは選挙で国会議員を選出し、その国会議員たちが国家予算を立てます。

つまり、わたしたちの税金を何にどのように使うかを決めるのが選挙です。

そう考えると、1票の価値は次の計算式で算出できます。

予算×任期÷有権者者数=1票の価値

衆議院議員の任期は4年です。

あとは、予算と有権者数が分かれば計算できますね。

令和3年度予算

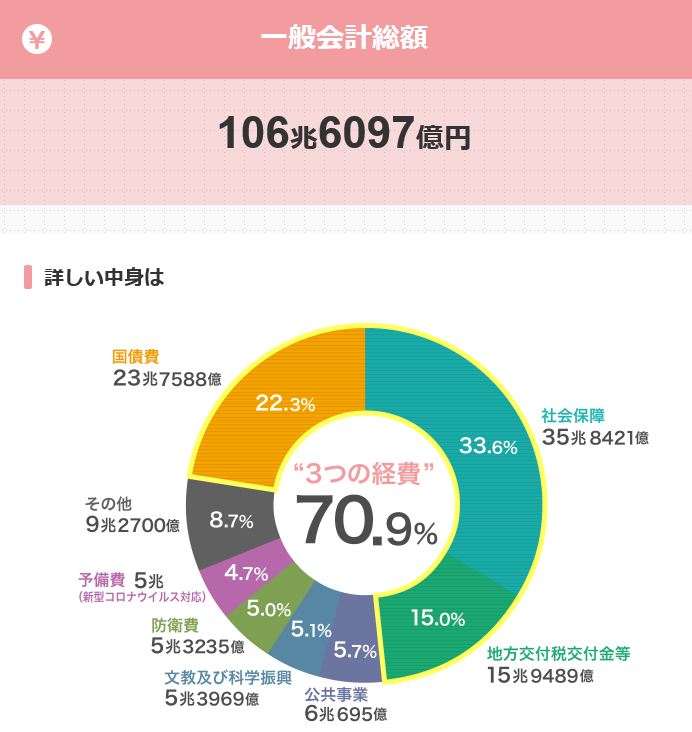

1ヶ月前の3/26に令和3年度予算が成立しました。

参照:NHK

令和3年度の予算は106兆6097億円。

これは令和2年度の当初予算102兆6580億円から4億円弱増えていて過去最大で、予算の100兆円越えは3年連続です。

内訳を見ると社会保障費が3分の1を占め、それに国債費と地方交付税等交付金等を加えた3つの経費で7割以上を占めています。

ちなみに歳入を見ると税収は57兆円しかなく、国債等の発行が43兆円あります。

人口が減っていて税収も減っているのに、予算は毎年増えていき、返すあてのない国債発行残高も1,000兆円目前です。

これを一般家庭に当てはめると、年収が570万円なのに430万円を借りて年間支出額は1000万円超、さらに借金が約1億円あるという状況です。

今後収入が爆発的に増えるあてでもなければ、自己破産以外に道はないヤバイ家計ですね。

有権者数

現在の有権者数を調べても正確な数字は分かりませんでした。

ですので、直近の国政選挙である2年前の第25回参議院議員通常選挙の時の有権者数を調べました。

その時の有権者数は1億588万人でした。

予算と有権者数が分かったので、これを先ほどの計算式に当てはめれば1票の価値が出ます。

1票の価値は?

予算が106兆6097億円、任期が4年、有権者数が1億588万人だったので、

106兆6097億円×4年÷1億588万人=4,027,567.1円

今年の衆議院議員総選挙では、わたしたちの1票は約400万円もの価値があります。

こんなに高いとは!

まとめ

国民の4割もの人が、400万円分の自分たちの権利をどぶに捨てています。

特に若世代の投票率は低くなっています。

これでは政治が高齢者に手厚くなっても仕方がありません。

政治に不信感を持っている人や、国には何も期待していない人もいると思いますが、そういう状況を変えたいなら、まずは政治に関心を持ち選挙に参加することが必要です。

日本最初の選挙では、ほとんどの人に選挙権はありませんでした。

一部の金持ちだけが国を牛耳る社会、それを想像するととても恐ろしいことです。

今は選挙権も当たり前のように与えられているので、ありがたみもないかもしれませんが、わたしたちはもっと真剣に考え投票しなければいけないと感じました。

「もったいない」でさらに損する!コンコルド効果とは?

みなさん、次のような経験はありませんか?

・買ってみた本が予想に反してつまらなかったけど、せっかく買ったからがんばって読み通した。

・見に行った映画がまったく面白くなかったけど、チケット料金を無駄にしたくないから最後まで観た。

・食べ放題に行ってお腹いっぱいなのに、元を取るために無理して食べた。

・だいぶ前に加入した保険で、今は必要ないけどもったいないから継続している。

・大きく値下がりし、今後も上がりそうにない株を保有し続けている。

まったく同じではなくても、何かしら似たような経験はあるのではないでしょうか。

実はこれ、コンコルド効果という心理現象なんです。

コンコルド効果とは

コンコルド効果とは、これまでにかけたお金や時間を惜しんで合理的な判断ができなくなることです。

コンコルドは英仏で共同開発した超音速旅客機です。

開発途中で採算が取れないことが判明したのですが、それまでに莫大な資金を投じていたため、やめるにやめられず続行。

その結果さらに損失を膨らませたコンコルドの商業的失敗から、コンコルド効果と言われるようになりました。

コンコルド効果と同じ意味で、サンクコスト効果という言葉もあります。

サンクコストとは埋没費用のことで、つまりすでに費やして戻ってくることのないもののことを指しています。

コンコルド効果への対策

コンコルド効果でさらなる損をしないためには、サンクコストではなく今後に目を向けましょう。

たとえば先ほどの映画の例では、チケット料金はすでに払い終えたサンクコストで、途中で映画館を出てもその料金は戻ってきません。

ここでチケット料金のことは考えず、つまらない映画を見続けるのと別のことに時間を使うのとどちらがいいかを天秤にかけます。

チケット料金がもったいないからと最後まで映画を見たところで、きっと満足感はなくムダな時間を過ごすだけです。

それなら別のことに時間を費やした方が合理的な判断だと言えます。

含み損で塩漬け状態の株も、サンクコストである購入費用に目を向けるのではなく、その株の今後に目を向けましょう。

客観的に見てその株を今の状況で買いたいと思うなら保有し続け、上がる見込みがないと思うならスパッと損失確定し、そのお金を他の有望な投資先に向けた方が合理的です。

まとめ

これまでに費やしたお金や時間が惜しくなるのは、人の心理現象としてしかたありません。

ただ、それを容認していてはさらに損をしたり、状況が悪化したりします。

そんな時はいったん立ち止まり、サンクコストではなく今後のために何がいいかを考えていきましょう。

わたしも食べ放題のお店ではコンコルド効果による失敗が多いので、今後は気を付けたいです。

また、東京オリンピックを個人的には開催して欲しいのですが、その判断がコンコルド効果によって行われないことを願っています。

smart-management.hatenablog.jp