ローソンのお試し引換券祭が4/7スタートだけど、、、

明日4/7(水)10:00からローソンのお試し引換券祭がスタートします。

昨年はこのお試し引換券祭でヨーグルトやアイスを30ポイントで交換でき、家族にも喜んでもらえたので今回も楽しみにしていたのですが、内容を見てがっかりしてしまいました。

今回の対象商品

下の画像が4/7~のお試し引換券祭の対象商品です。

参照:ローソン

対象商品が少なすぎる。。。

わたしはお酒は飲まないので、お酒を除いた30ポイントの商品だけを見ると、たった25品しかありません。

昨年10月の第4回お試し引換券祭では、30ポイントの商品が80品くらいあったのに半分以下に減っています。

smart-management.hatenablog.jp

しかも、アイスが1つもない。

これまでは雪見だいふくやMOWなどのアイスが30ポイントで交換できたので、家族にも喜んでもらえていたのに。

特に、クーリッシュが大好きな次女に、わずか30ポイントでいい父親アピールができなくなるのが残念すぎます。笑

調べてみたところ、1月にもお試し引換券祭を開催していて、その時からすでに商品数は減りアイスも対象外になっていたようです。

お試し引換券祭縮小の理由

お試し引換券祭が縮小されている理由はローソンから発表されていないと思いますが、勝手に推測したいと思います。

わたしが思うに苦情が多かったのではないかと思います。

お試し引換券祭を開催しても、商品があっという間になくなってしまい、お目当てのものを手に入れられないことが多々ありました。

お試し引換券祭の初日は、Loppyの通信が混雑してなかなか使えないこともありました。

特にひどかったのは、一部の利用者のモラルです。

カゴいっぱいにお試し引換券祭の商品を入れ、Loppyを占拠している人を何回も見かけたことがあります。

Pontaカードやdカードを複数枚所持しているのでしょうが、まるで業者かのごとくお試し引換券祭の商品をかっさらっていきます。

それらが原因で会社や店舗へのクレームが多数あり、お試し引換券祭をこれまでのように継続するのは困難だと判断されたのではないか、これがわたしの勝手な推測です。

おすすめ商品

まぁ本当のところは分かりませんが、縮小しながらもお試し引換券祭をやってもらえるのはありがたいところです。

アイスがないのは残念ですが、それ以外にも欲しい商品が2つあります。

1つは、ヨーグルトのオイコスです。

参照:ローソン

タンパク質が10gも入っている健康的なヨーグルト。

甘さは控えめですが、砂糖を加えずにそのままで十分においしいです。

もう1つは、森永の焼プリンです。

参照:ローソン

このプリンは妻の大好物。

わたしはなめらか系のプリンの方が好きなのですが、妻は固めの焼プリンの方が好きなようです。

シンプルですが、確かにおいしいプリンです。

この2点がわたしのおすすめです。

明日からのお試し引換券祭を、ほどほどに楽しみましょう。

smart-management.hatenablog.jp

エネチェンジで最安の電力会社エルピオでんきに切り替え3.8万円節約

今年1月の電気料金高騰で、我が家は市場連動型の自然電力から東京電力へ切り替えました。

通常なら検針日ベースで切り替えのところ、数日で切り替えてもらいました。

smart-management.hatenablog.jp

smart-management.hatenablog.jp

あのまま自然電力を使い続けていたらかなりの電気代になっていたはずなので、東京電力には感謝しています。

その恩があるのでしばらく東京電力の継続も考えましたが、お世辞にも電気料金が安いとは言えません。

このまま夏を迎えてしまうと電気代が結構な額になりそうなので、背に腹は代えられず他の電力会社へ切り替えることにしました。

エネチェンジで比較

今回も電力会社の見直しでいつもお世話になっているエネチェンジ ![]() を使って、各電力会社のプランを比較します。

を使って、各電力会社のプランを比較します。

参照:エネチェンジ ![]()

居住地域、世帯人数、在宅状況、現在の電力会社、契約プランとアンペア数、電気の使用量を入力すれば、切替可能なプランを絞ってくれます。

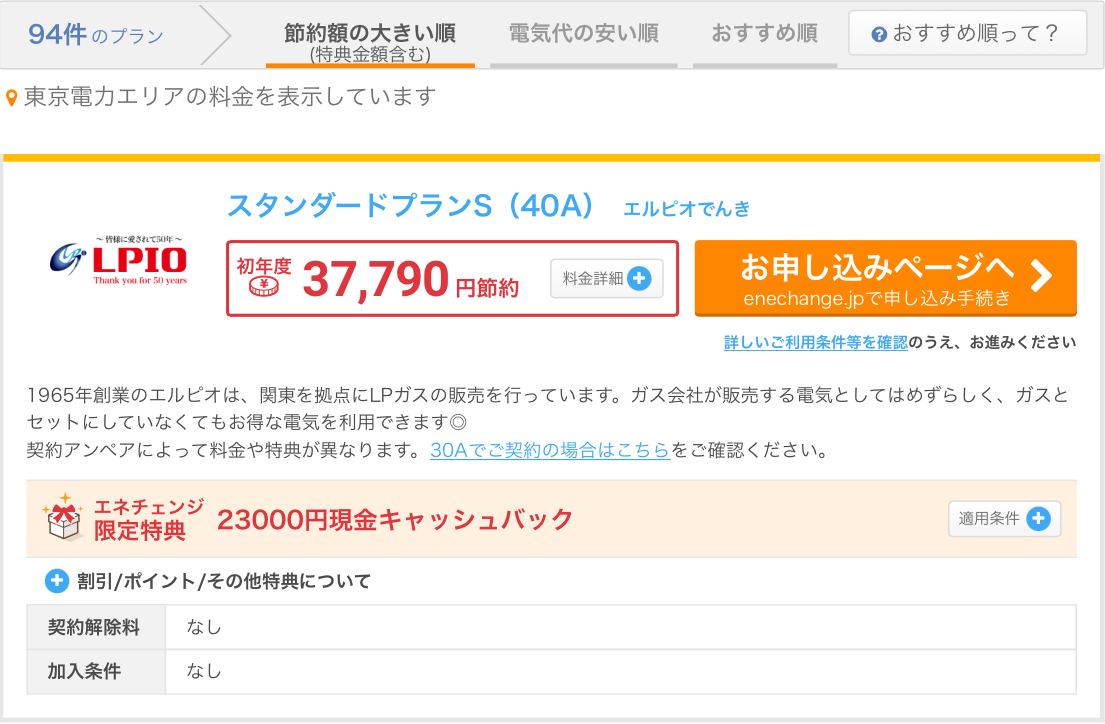

そのプランの中で、一番節約額が大きかったのがこちらでした。

参照:エネチェンジ ![]()

エルピオでんきのスタンダードプランSです。

エネチェンジ ![]() の限定特典を含めると、年間で3.8万円もの節約になるということで、これはやるしかありません。

の限定特典を含めると、年間で3.8万円もの節約になるということで、これはやるしかありません。

エルピオでんきと東京電力の料金体系を比較

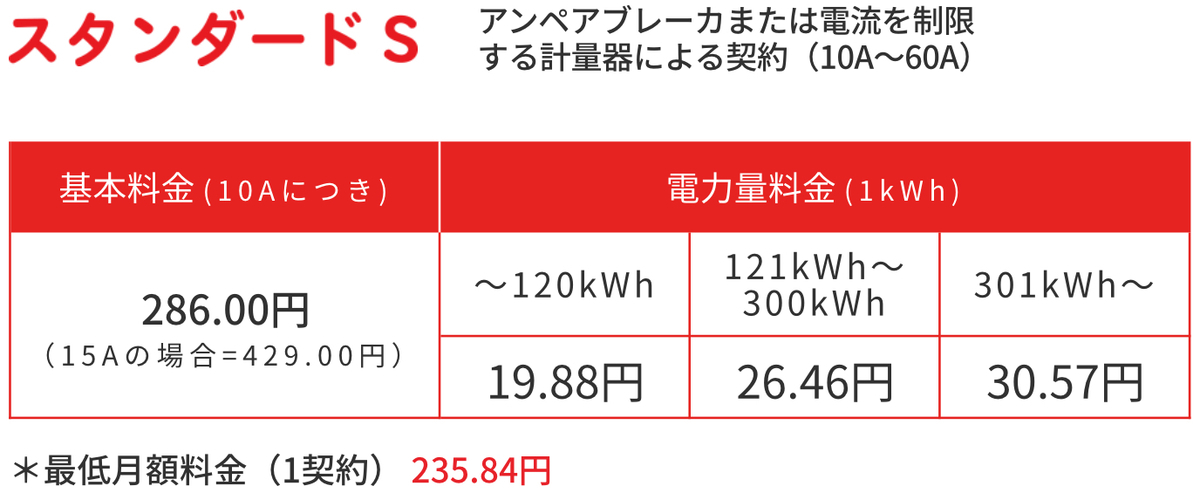

エルピオでんきのスタンダードプランSと東京電力の料金体系を比べてみました。

まずは、エルピオでんきの料金表です。

参照:エネチェンジ ![]()

基本料金1,086.8円に使用電力量に応じた電力量料金が加算されるプランです。

電力量料金の区分は3つに分かれていて、電気使用量が増えるほど1kWh あたりの単価も上がっていきます。

このプランは自然電力のような市場連動型ではありません。

市場連動型だと前回のように痛い目を見る可能性があるので、多少高くなっても単価が固定されている方が安心できます。

smart-management.hatenablog.jp

エルピオでんきの料金体系と電力量料金の区分は、現在の東京電力とまったく同じですが、それぞれの単価が異なります。

下の画像が東京電力の料金表です。

基本料金と電力量料金のすべての区分で、エルピオでんきの方が安くなっています。

特に電力量料金の301kWh~の区分は差が大きく、1kWhあたり4.79円もエルピオでんきの方が安いです。

先ほどのエネチェンジ ![]() の試算では3.8万円の節約となっていましたが、限定特典が2.3万円キャッシュバックなので、電気料金だけだと年間で1.5万円が節約できるはずです。

の試算では3.8万円の節約となっていましたが、限定特典が2.3万円キャッシュバックなので、電気料金だけだと年間で1.5万円が節約できるはずです。

キャッシュバックの注意点

エネチェンジ ![]() 特典の2.3万円キャッシュバックを受けるには条件があります。

特典の2.3万円キャッシュバックを受けるには条件があります。

参照:エネチェンジ ![]()

一般家庭であれば10か月の電気料金は問題なく2.3万円を超えるでしょうから、「スタンダードプランS(40A)」をエネチェンジ ![]() でメールアドレスを入力した上で申し込み、あとは10か月放置で条件は達成できます。

でメールアドレスを入力した上で申し込み、あとは10か月放置で条件は達成できます。

条件を満たせばエネチェンジ ![]() から特典受け取りのメールが送られてくるので、そのメールの記載通りに手続きをすれば2.3万円がもらえるはずです。

から特典受け取りのメールが送られてくるので、そのメールの記載通りに手続きをすれば2.3万円がもらえるはずです。

一番の注意点は、特典の受け取りを忘れてしまうことですね。

メールが届くのは申し込んでから約1年後ですが、手続きをしないかぎりキャッシュバックは受け取れないので、エネチェンジ ![]() にはメインメールアドレスを登録するか、手帳にでも記入しておきましょう。

にはメインメールアドレスを登録するか、手帳にでも記入しておきましょう。

まとめ

電気会社の切り替えは立ち合いも必要ありませんし、どこの電力会社を選んでも送られてくる電気は同じで品質に問題はありません。

申し込み作業は氏名、電話番号、住所以外に今の電力会社のお客様番号と供給地点特定番号が必要ですが、これらはすべて検針票に載っています。

ほんの数分の簡単な手続きで数万円の節約になることもあるので、電力会社は定期的に見直したいですね。

![]()

Visa LINE Pay クレジットカードの還元率は3%→2%

わたしたち夫婦のメインのクレジットカードは昨年夏に作ったVisa LINE Pay クレジットカードです。

還元率が3%なので、たくさんの恩恵を受けてきました。

smart-management.hatenablog.jp

去年の秋に冷蔵庫を買った時も、LINE Payのチャージ&ペイで支払っていますし、年払いの生命保険料や子どもの通信教育の支払いもすべてこのカードでしています。

これまでの8カ月間の夫婦の利用額は100万円を超え、3万ポイント以上の還元を受けてきました。

それらをすべて現金で支払っていたらこの3万以上のポイントはもらえませんので、クレジットカードのポイント還元も侮れません。

smart-management.hatenablog.jp

ただ、Visa LINE Pay クレジットカードの3%還元は2021年4月30日までの期間限定です。

2021年5月1日以降の還元率はいくらになるのかずっと気になっていましたが、先月その件についてLINE Payから発表がありました。

5月1日からの3つの変更点

5月1日からの変更点は、下の図にあるように3点です。

参照:LINE Pay

まず、Visa LINE Pay クレジットカードを使ったカードショッピングの還元率は3%から2%になります。

今の3%還元は2021年4月30日までの限定だと初めからうたっていましたので、これが下がるのは仕方がありませんね。

下手したら一気に1%まで下がる可能性もあると思っていたので、還元率2%はうれしいところです。

次に、LINE Payに紐づけて使うチャージ&ペイですが、これは現在の1%~3%から一律0.5%へと大幅改悪になります。

わたしは「マイランク」がプラチナで3%還元だったので、0.5%になるとダメージも大きいです。

最後に、Visa LINE Pay クレジットカードとは直接関係ないですが、LINE Pay特典クーポンの利用可能枚数の制限が撤廃されます。

改善されたように見えますが、今のLINE Pay特典クーポンはあまり魅力がなく、月に1,2回使う程度だったので、わたしにとってはあまり関係なさそうです。

今後の方針

5月1日からの変更を受け、今後の支払いをどのようにするか検討してみました。

まず、クレジットカードのショッピング利用は2%還元なので、今後もVisa LINE Pay クレジットカードをメインに使用していきます。

一方、LINE Payはチャージ&ペイが0.5%還元になってしまうので、今後はLINE PayよりもPayPayなどの他のQRコード決済を優先して使うことにします。

キャンペーンがあったり、クーポンが利用可能だったりすれば別ですが、それ以外ではLINE Payを利用するメリットが見い出せません。

また、2021年3月16日からはLINEポイントをPayPayボーナスへ交換できるようになりました。

LINE PayではLINEポイント使用分にポイントは付きませんが、PayPayならPayPayボーナス使用分にもポイントが付くので、LINEポイントはどんどんPayPayボーナスに交換していこうかと思っています。

業務スーパーの妻のお気に入り3品+α

コロナ禍でも2桁成長を続け、業績好調の業務スーパー。

今では全国で900店舗もあるようです。

2月には宮崎県の1号店がオープンし、これで47都道府県すべてに出店したことに。

それを記念して、「業務スーパー祝47都道府県出店達成!ありがとうセール」を開催中です。

参照:業務スーパー

今年に入って家の近くにも業務スーパーが新規オープンしました。

これまで行っていた店舗よりも近くなったことで、妻は業務スーパーでの買い物が増えています。

以前に妻が業務スーパーでよく買うものを記事にしましたが、今回はよく買うわけではないけど妻が気に入っている業務スーパーのおすすめ品3品+αを紹介します。

①殻付ムール貝(冷凍)500g 268円

下処理済みなので調理法は超簡単、袋にフォークで穴を開けてからそのまま電子レンジでチンするだけ。

子どもたちもみんな好きなので、食卓にあがると争奪戦になります。

来客時でも、チンしたムール貝をパッケージにあるような大きめのボール皿に入れるだけで、1品出来上がり。

パスタと混ぜても美味しいです。

1袋に30個くらい入っているので、1個10円もしないのでコストコ以上の高コスパ商品。

②ブルーベリー(冷凍)500g 398円

パッケージには、「デザートのトッピングやお菓子作りに」と記載されていますが、そのまま食べていることが多いです。

冷凍庫に入っているものを解凍しないでもプチアイス感覚で食べられるので、子どもたちも大好きです。

500gの大容量なので、小腹が空いたときにちょこちょこつまんでもなかなか無くなりません。

食べた後は唇やベロが青くなるので、つまみ食いをする時にはバレないように気を付けましょう。笑

他の方のブログでは、味が薄くて水っぽいという意見もありましたが、この値段なら全然OKでしょ。

③カクテキ400g 158円

最近の食事では、このカクテキかキムチが出てきます。

キムチも好きですが、どちらかというとカクテキの方が人気があります。

そのまま食卓に出すだけで1品おかずになるので楽ちんですね。

野菜嫌いの次男もカクテキ(大根)なら喜んで食べてくれます。

ニンニク強めなので、外出前は気を付けましょう。

おまけのもう1品?

妻からはあともう1品、冷凍ではない大福もち(草)128円もおすすめと言われましたが却下しました。

却下した理由は5個入りなので、6人家族の我が家だと1人食べられないからです。

その食べられない1人とは、、、みなさんのご想像の通りです。涙

smart-management.hatenablog.jp

老齢年金の繰り上げ受給と繰り下げ受給の損益分岐点は何歳?

現在40代のわたしたち夫婦が老後にもらえる老齢年金は、今の年金制度だと65歳からの予定です。

ですが、個々の状況に合わせて年金を受け取り時期を早めたり遅らせたりすることができます。

これが、年金の繰り上げ受給と繰り下げ受給です。

年金の繰り上げ受給と繰り下げ受給

年金の受け取り開始時期は、本来受け取る時期の前後5年の中で変更することが可能です。

わたしたち夫婦のように本来65歳から年金受け取り開始の人は、受け取り開始時期を60歳から70歳の間で月単位で選ぶことができます。

前倒しで早く受け取り始めることを繰り上げ受給、後ろ倒しで遅く受け取り始めることを繰り下げ受給と言います。

繰り上げ受給をすると1ヶ月につき0.5%年金が減額されます。

5年(60か月)繰り上げると、本来の年金額から30%が減額されることになります。

逆に、繰り下げ受給をすると1ヶ月につき0.7%年金が増額されます。

5年(60ヶ月)繰り下げると、本来の年金額から42%が増額されることになります。

ちなみに、これは現行での話で2022年4月以降は繰り上げ受給の減額率は0.5%から0.4%に、繰り下げ可能期間は5年から10年に変更されますが、今回はすべて現行の制度を元に書いていきます。

損益分岐点は何歳?

繰り上げ受給と繰り下げ受給をした場合、何歳で総受取額が逆転するのかを見てみます。

条件:本来の年金受給年齢は65歳で年金額100万円

・5年(60ヶ月)繰り上げた場合

60歳から毎年70万円(100万円の70%)を受給するので、64歳までの5年間に受け取る年金総額は350万円になります。

65歳から100万円受給し始めると毎年30万円(100万円-70万円)ずつその差が埋まっていくので、64歳までに受け取った350万円の差を埋めるのには12年弱かかります。

つまり65歳+12年弱の76歳後半が分岐点(上の図の黄色の箇所)で、77歳前に亡くなるのなら繰り上げ受給をした方が年金の総受取額は多くなります。

・5年(60ヶ月)繰り下げた場合

70歳まで受給しないので、65歳から受給した場合に比べて69歳までの5年間で500万円の差があります。

70歳から142万円(100万円の142%)を受給するので、毎年42万円(142万円-100万円)ずつ差が埋まっていき、12年後に総受取額は逆転します。

82歳以上生きるのなら、5年間繰り下げ受給した方が年金の総受取額は多いです。

注意点

繰り上げ受給と繰り下げ受給には注意点があります。

・繰り上げ受給をすると他の年金を受け取れないことがある

繰り上げ受給をした後に障害状態になっても、基本的には障害年金の対象外となります。

65歳前に配偶者が亡くなると65歳までは繰上げ受給の老齢年金と遺族年金のどちらかしか受け取れません。

また、繰り上げ受給をすると寡婦年金を受け取ることもできなくなります。

・繰り下げ受給をしても加給年金や振替加算は増額されない

繰り下げ受給を選択しても、加給年金や振替加算分は増額されません。

繰り下げて年金が支給されない期間は、加給年金や振替加算を受け取ることもできません。

・所得が高くなれば税金や健康保険料等も高くなる

繰り下げ受給で年金額が増えると所得も増えるので、税金や健康保険料が高くなる可能性があります。

医療費の自己負担割合が高くなる場合もあります。

・遺族年金の計算には無関係

夫が亡くなって妻が遺族年金を受け取ることになっても、夫の65歳時の年金額を基準に計算するので、繰り上げ受給や繰り下げ受給をしていても年金額は変わりません。

まとめ

年金額が減ってしまい、他の年金も対象外になってしまう繰り上げ受給は極力避けた方がよさそうです。

一方の繰り下げ受給も、税負担等が増えるデメリットがあります。

年金の繰り上げ受給と繰り下げ受給は、手続き後に変更することはできません。

損得だけを基準に考えるのではなく、その時の仕事、家族、資産の状況などを踏まえて慎重に判断していきましょう。

StockPoint for CONNECT「ポイントで株主になろう!キャンペーン3」の全結果公開

2月15日に始まったStockPoint for CONNECTの「ポイントで株主になろう!キャンペーン3」も3月26日で終了しました。

このキャンペーンにも夫婦で参加しましたので、その結果を公開したいと思います。

わたしのガチャの結果

2/15 はずれ参加賞

2/16 はずれ参加賞

2/17 Lucky!賞

2/18 はずれ参加賞

2/19 はずれ参加賞

2/20 はずれ参加賞

2/21 はずれ参加賞

2/22 Lucky!賞

2/23 Lucky!賞

2/24 Lucky!賞

2/25 Nice賞(ENEOSホールディングス50P)

2/26 はずれ参加賞

2/27 Lucky!賞

2/28 はずれ参加賞

3/1 はずれ参加賞

3/2 Lucky!賞

3/3 はずれ参加賞、高確率当選ガチャ→Good!賞(日産自動車)

3/4 はずれ参加賞

3/5 Lucky!賞

3/6 はずれ参加賞

3/7 Nice賞(日本マクドナルドホールディングス50P)

3/8 はずれ参加賞

3/9 Lucky!賞

3/10 はずれ参加賞

3/11 Nice賞(シチズン時計50P)

3/12 Ponta賞

3/13 はずれ参加賞

3/14 Nice賞(ENEOSホールディングス50P)

3/15 はずれ参加賞

3/16 Lucky!賞

3/17 はずれ参加賞

3/18 Nice賞(三越伊勢丹50P)

3/20 Nice賞(楽天50P)

3/21 Nice賞(トヨタ自動車50P)

3/22 Nice賞(花王50P)

3/23 Lucky!賞

3/24 Nice賞(日本マクドナルドホールディングス50P)

3/25 はずれ参加賞

3/26 Nice賞(メルカリ50P)

今回も皆勤賞でした!

結果としては、Good!賞1回、Nice賞11回、Lucky!賞10回、Ponta賞1回、はずれ参加賞18回でした。

Good!賞でもらった日産自動車は売却時に614.80ポイント、Nice賞11回で550ポイント、Lucky!賞10回で50ポイント、Ponta賞1回で50ポイントだったので、トータルで得たポイントは1,264.8ポイントです。

妻のガチャの結果

2/15 はずれ参加賞

2/16 はずれ参加賞

2/17 はずれ参加賞

2/18 Ponta賞

2/19 Nice賞(オリエンタルランド50P)

2/20 Lucky!賞

2/21 Lucky!賞

2/22 参加し忘れ

2/23 はずれ参加賞

2/24 Nice賞(東京電力ホールディングス50P)

2/25 参加し忘れ

2/26 はずれ参加賞

2/27 はずれ参加賞

2/28 はずれ参加賞

3/1 はずれ参加賞

3/2 Lucky!賞

3/3 はずれ参加賞

3/4 はずれ参加賞、高確率当選ガチャ→Ponta賞

3/5 はずれ参加賞

3/6 Lucky!賞

3/7 はずれ参加賞

3/8 Lucky!賞

3/9 はずれ参加賞

3/10 Lucky!賞

3/11 Nice賞(シチズン時計50P)

3/12 Nice賞(りそなホールディングス50P)

3/13 はずれ参加賞

3/14 参加し忘れ

3/15 はずれ参加賞

3/16 はずれ参加賞

3/17 Nice賞(日産自動車50P)

3/18 はずれ参加賞

3/19 はずれ参加賞

3/20 参加し忘れ

3/21 Nice賞(トヨタ自動車50P)

3/22 Nice賞(花王50P)

3/23 Nice賞(バンダイナムコホールディングス50P)

3/24 Nice賞(日本マクドナルドホールディングス50P)

3/25 Nice賞(オリエンタルランド50P)

3/26 Lucky!賞

結果としては、Nice賞10回、Lucky!賞7回、Ponta賞2回、はずれ参加賞18回でした。

Nice賞10回で500ポイント、Lucky!賞7回で35ポイント、Ponta賞2回で100ポイントだったので、トータルで得たポイントは635ポイントです。

感想

前回のキャンペーンでは、わたしが1430.1ポイント、妻が2,203.1ポイント、合計3,633.2ポイントでした。

今回はわたしの獲得ポイントは微減、妻は7割以上減、合計1899.8ポイントで前回の約半分という残念な結果でした。

狙っていたExcellent!賞はおろか、Good!賞ですら1回だけです。

Twitterを見るかぎりExcellent!賞が当たっている人を見つけられなかったので、本当にExcellent!賞が当たるのか疑念が湧いてきます。

とはいえ、ガチャを楽しみながらタダで2,000ポイント弱をもらえたので、感謝しなきゃいけないですね。

いただいたポイントのいくらかはPontaポイントに交換し、auPAYの「たぬきの大恩返し」キャンペーンに使わせてもらいました。

第4回のガチャがあるのなら、もう少し当たってくれると嬉しいので、STOCK POINTさんよろしくお願いします。

smart-management.hatenablog.jp

smart-management.hatenablog.jp

NISAとは?メリットとデメリットも解説

NISAは2014年にスタートした非課税口座です。

非課税口座と聞くと得するイメージが先行しますが、場合によっては損をすることも。

NISAの制度と、そのメリットとデメリットを解説していきます。

*今回はつみたてNISAやジュニアNISAではなく一般のNISAについてのみ記述します。

NISAとは

NISAは、政府の「貯蓄から投資へ」のスローガンのもとで作られた制度です。

イギリスにあるISA(Individual Savings Account)をモデルとした日本版ということで、NipponのNをISAの前につけてNISAという愛称になりました。

本来ならば、株や投資信託の譲渡益(売買益)や配当金・分配金に対して税金がかかりますが、NISAは非課税口座なのでいくら利益が出ても課税されません。

NISAの限度額は毎年の新規投資額120万円(当初は100万円でした)が上限で、非課税期間は最長5年間です。

NISA口座は日本に住んでいる20歳以上の人が開設可能で、1人1口座ですが1年単位で金融機関を変更することは可能です。

NISAのメリット

NISAのメリットは何と言っても非課税ということ、これに尽きます。

現在の日本では、株や投資信託の譲渡益(売買益)や配当金・分配金に対して20.315%の税金がかかります。

ネット証券の台頭で手数料がどんどん下がっている現在、投資の一番のコストは税金と言っても間違いではないでしょう。

参照:金融庁

仮に株で100万円の利益を出しても、税金で20万円以上も持っていかれるので、この税金はかなり痛手ですが、NISAであれば税金はかかりません。

税金は利益に対してかかるので、利益が大きければ大きいほどNISAでの節税メリットも大きくなります。

昨年12月に妻が当選したIPOの「かっこ」はNISA口座で売買したので、利益の58.7万円はまるまる非課税となり、約12万円の節税となりました。

smart-management.hatenablog.jp

金融機関によっては、NISA口座を開設することでオリジナルの特典を設けているところもあり、これはおまけ程度ですが一応メリットと言えます。

わたしたち夫婦がNISA口座を開設しているSBI証券だと、NISA口座での売買は手数料が無料です。

NISAのデメリット

税金がかからなくなるだけならデメリットなんてなさそうですが、そんなことはありません。

株や投資信託は利益が出るだけでなく、もちろん損失が出てしまうこともあります。

NISA口座の取り引きで利益が出る場合は非課税のメリットがありますが、損失が出た場合には非課税の恩恵が受けられないばかりか損益通算ができなくなります。

損益通算とは、損失で利益を相殺することです。

たとえば、A社の株の売買で50万円の利益が出て、同じ年にB社の株の売買で30万円の損失が出たとします。

どちらも一般口座もしくは特定口座であれば、50万円の利益から30万円の損失を引いた差額の20万円に対して課税されます。(場合によっては確定申告が必要)

ところが、B社の売買のみNISA口座でしていた場合は、50万円の利益からNISA口座の30万円の損失を差し引くことができず、50万円がまるまる課税対象となってしまいます。

参照:金融庁

損益通算ができないということは、損失を繰り越して翌年以降の利益から控除する繰越控除も同様にできません。

この損益通算と損質の繰越控除ができないことはNISAの大きなデメリットです。

また、NISAの非課税期間が終わって一般口座や特定口座に移ると、その時点の価格が取得価格になるので、実際には値下がりしていても税金がかかるケースもあります。

C社の株式100株を2,000円(20万円)でNISAで購入

↓

NISAの非課税期間が終了、特定口座へ

その時点での株価は1,200円(12万円)

↓

その後、株価が1,500円(15万円)になった時に売却

上記のケースだと、当初20万円で買った株を15万円で売って5万円の損失なのに、特定口座へ移った時の価格12万円が取得価格とみなされるので、3万円(15万円-12万円)が利益となって課税対象になってしまいます。

まとめ

NISAにはメリットもデメリットもありますが、要は利益が出たり値上がりしたりするなら節税になるけど、損失が出たり値下がりしたりすると損をすることもあるということです。

なので、NISA口座ではこれから値上がりする株や投資信託を買えばいいって話ですが、それが分かれば苦労しません。

初値が何倍にもなる人気IPOをNISAで購入できるなら、それがベストです。

現行のNISAは2023年までなので、それまでに人気IPOに当選してNISAで購入できるよう願っています。